คนวัยแรงงานเป็นคนกลุ่มใหญ่ที่สุดของโครงสร้างประชากรในประเทศไทย และถือเป็นพลังสำคัญในการพัฒนาขับเคลื่อนความสำเร็จและความรุ่งโรจน์ตามนโยบายและเป้าหมายของทั้งครอบครัว องค์กร และประเทศ การมีงานทำและมีรายได้ประจำที่มั่นคง รวมถึงการได้รับความคุ้มครองหรือมีหลักประกันทางสังคมจากการทำงาน นับเป็นพลังการขับเคลื่อนทั้งด้านเศรษฐกิจและสังคมที่แข็งแรงของการดำเนินวิถีชีวิตของคนกลุ่มนี้ หากคนกลุ่มนี้มีการบริหารจัดการวินัยการเงินที่เหมาะสมตั้งแต่เริ่มต้นเข้าสู่ช่วงชีวิตการทำงาน สามารถสามารถจัดการ “ออมก่อน” อย่างมีวินัยด้วยการแบ่งรายได้ส่วนหนึ่งมาเก็บสะสมไว้อย่างต่อเนื่องเพื่อใช้ในอนาคต หรือ เมื่อเกิดเหตุฉุกเฉิน สามารถใช้ทักษะ “ออมก่อน” ที่ผ่านมาบริหารจัดการได้อย่างมืออาชีพ จนเป็นความ “พร้อมก่อน” การออมก่อนตั้งแต่เริ่มจนถึงเกษียณอายุงาน จึงเป็นการเตรียมความพร้อมที่ชาญฉลาด แม้เมื่อรายได้ประจำที่เคยมีสิ้นสุดลง ในขณะที่รายจ่ายยังคงดำเนินต่อไป ผลกระทบที่เกิดขึ้นกับคุณภาพชีวิตและความสุขที่เปลี่ยนแปลงตามไปด้วย ก็ไม่น่าเป็นห่วง

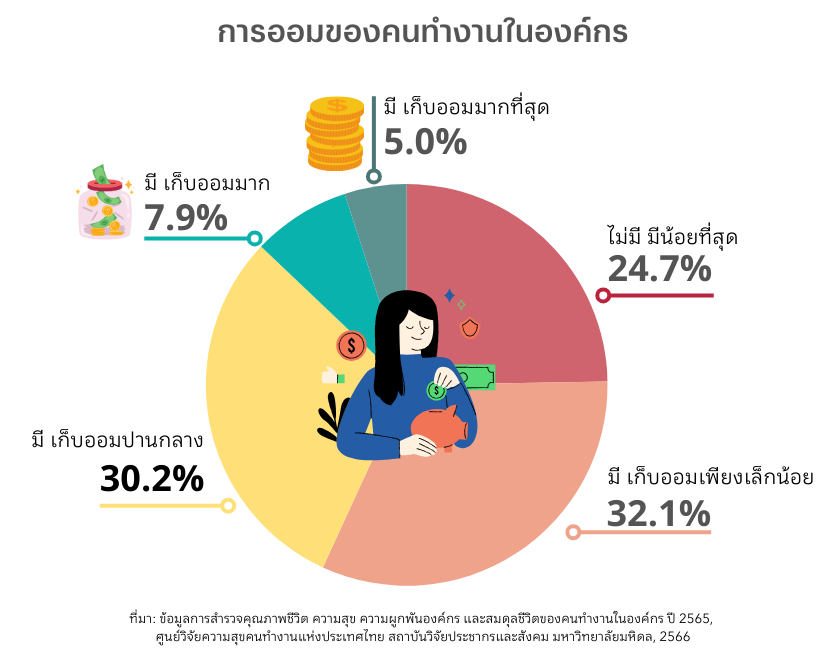

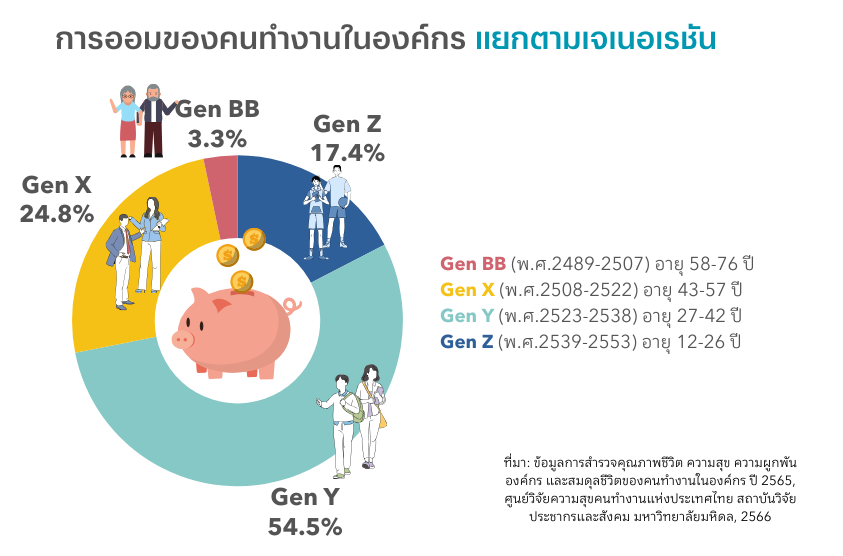

ศูนย์วิจัยความสุขคนทำงานแห่งประเทศไทย สถาบันวิจัยประชากรและสังคม มหาวิทยาลัยมหิดล สำรวจการออมเพื่อคุณภาพชีวิตที่ดีและมีความสุขของคนทำงานอายุ 18 ปีขึ้นไป จำนวน 25,867 คน ที่กำลังทำงานอยู่ใน 295 องค์กร ได้แก่ ภาครัฐ รัฐวิสากิจ เอกชน วิสาหกิจขนาดกลางและขนาดย่อม (SMEs) และ วิสาหกิจชุมชน ประจำปี 2565 พบ ส่วนใหญ่มีเงินเก็บออมระดับเล็กน้อย (ร้อยละ 32.1) รองลงมาเป็นระดับปานกลาง (ร้อยละ 30.2) และตามด้วย ไม่มีเงินเก็บออมหรือมีระดับน้อยที่สุด (ร้อยละ 24.7) ขณะที่ สัดส่วนของการเก็บออมระดับมากและมากที่สุด มีเพียงเล็กน้อยเท่านั้น (ร้อยละ 7.9 และ 5.0 ตามลำดับ) อย่างไรก็ตาม มีนิมิตหมายอันดี คือ คนทำงานเจน Y มีการออมเงินสูงที่สุด (ร้อยละ 54.5) รองลงมาเป็นคนทำงานเจน X (ร้อยละ 54.5) คนทำงานเจน Z (ร้อยละ 17.4) ขณะที่ คนทำงานเจน BB มีการออมต่ำที่สุด (ร้อยละ 3.3) (รูปที่ 1และ 2)

รูปที่ 1 การออมของคนทำงานในองค์กร

รูปที่ 2 การออมของคนทำงานในองค์กรแยกตาม

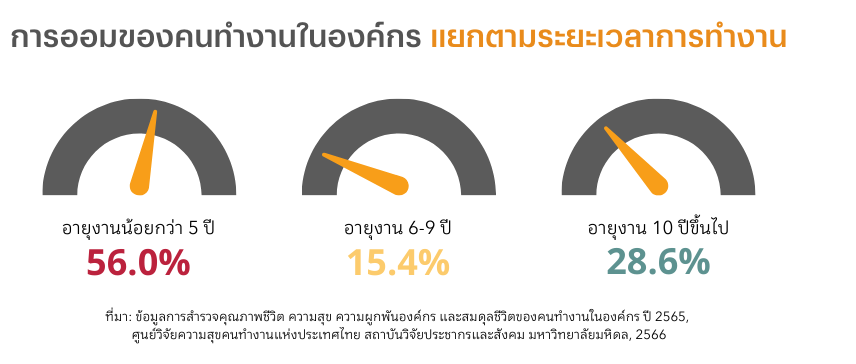

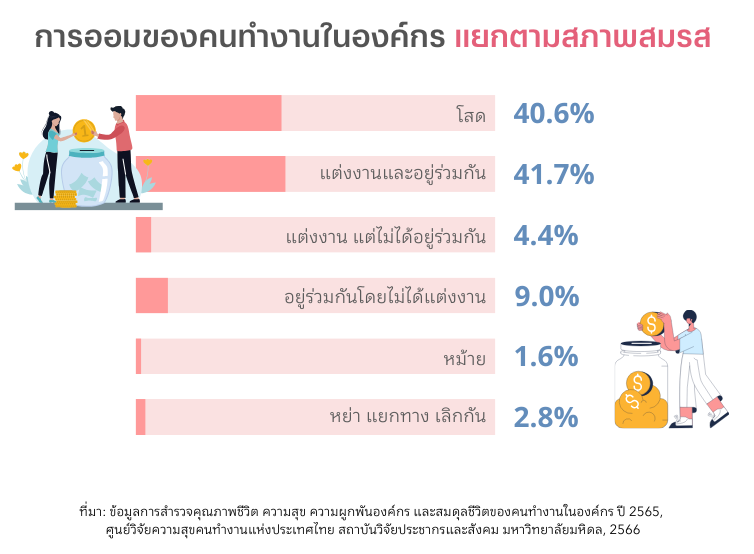

ผลสำรวจพบว่า อายุงานน้อยมีการออมเงินมากกว่าอายุงานมาก คนทำงานที่มีอายุงานน้อยกว่า 5 ปี แต่มีการออมเงินมากที่สุด (ร้อยละ 56.0) รองลงมาเป็นกลุ่มที่มีอายุงาน 10 ปีขึ้นไป (ร้อยละ 28.6) กลุ่มที่มีอายุงานระหว่าง 6 – 9 ปี เป็นกลุ่มที่มีการออมเงินน้อยที่สุด (ร้อยละ 15.4) (ดูรูป 3) ขณะเดียวกัน ผลสำรวจ ชี้ว่า คนแต่งงานและอยู่ด้วยกันกับคนโสดมีการออมเงินสูงที่สุดแต่แตกต่างกันเล็กน้อย กล่าวคือ คนแต่งงานและอยู่ด้วยกันมีการออมเงินสูงที่สุด (ร้อยละ 41.7) รองลงมาเป็นคนโสด (ร้อยละ 40.6) (รูปที่ 3 และ 4)

รูปที่ 3 การออมของคนทำงานในองค์กรแยกตามระยะเวลาการทำงาน

รูปที่ 4 การออมของคนทำงานในองค์กรแยกตามสถานภาพสมรส

กลุ่มคนวัยทำงานปัจจุบัน มีพฤติกรรมการออมเงินที่น่าติดตามศึกษาแบบเจาะลึกเป็นอย่างยิ่ง ไม่ว่าจะเป็นเจเนอเรชั่น อายุงาน และ สถานภาพสมรส ล้วนแสดงผลไปในทิศทางของ “ออมก่อน พร้อมก่อน” สนับสนุนงานวิจัยเกี่ยวกับแนวทางการออมเงินเพื่อเตรียมความพร้อมในการเกษียณของคนทำงานอายุ 41 - 50 ปี ที่อยู่ในภาคกลาง ส่วนใหญ่มีความคิดเห็นต่อความสำคัญเกี่ยวกับแนวทางการออมเงิน ว่าเป็นสิ่งที่จำเป็นของคนทำงานที่ควรเก็บออมตั้งแต่เริ่มทำงานไปอย่างต่อเนื่องจนถึงวัยเกษียณอายุงาน ซึ่งจะช่วยให้การใช้ชีวิตทั้งในช่วงการทำงานสืบเนื่องไปถึงช่วงวัยเกษียณอายุงานและบั้นปลายชีวิตด้วยความความราบรื่นผาสุก

ออมก่อน พร้อมก่อน เป็นยุทธศาสตร์การบริหารจัดการเงินออมตลอดช่วงวัยทำงาน

พฤติกรรมการออมเงินของกลุ่มคนวัยทำงานในองค์กร แสดงแนวโน้มว่า การออมเงินตั้งแต่เริ่มช่วงวัยทำงานเก็บสะสมไปจนถึงวัยเกษียณเป็นพฤติกรรมช่วยบรรเทาปัญหาค่าครองชีพที่สูงขึ้นตามการเปลี่ยนแปลงที่รวดเร็วและรุนแรงตลอดเวลาของสังคมโลก และยังลดความเสี่ยงทั้งทางด้านพิษร้ายของเศรษกิจ สังคมสิ่งแวดล้อม และ สุขภาพ ส่งผลให้วัยทำงานที่ต้องแบกรับภาระทั้งตนเอง ครอบครัว สังคม และประเทศ พฤติกรรม ออมก่อน พร้อมก่อน ทำให้คนวัยทำงานมีความตื่นตัวและตั้งรับโอกาสที่จะเกิดความเครียดและภาวะซึมเศร้าได้อย่างมีประสิทธิภาพและประสิทธิผล

แหล่งข้อมูล

ภาพปก freepik.com (premium license)